Открытие подразделения в другом городе. Постановка на учет обособленного подразделения

Иногда забывают о таком аспекте предпринимательской деятельности, как создание обособленных подразделений. Казалось бы, зарегистрировал фирму и работай спокойно. Однако законодатель устанавливает массу различных обязанностей, которые необходимо будет исполнить.

Сразу отметим, что для ООО, в котором работает только сам учредитель никаких обособленных подразделений (далее – также «ОП», «обособка») открывать не нужно – такая обязанность будет только у тех, кто нанимает себе помощников по трудовым договорам.

Что такое обособка?

![]()

Зарегистрировать ООО можно и по адресу места проживания самого учредителя. Это может быть его дом или квартира. Если не создавать промышленных производств в многоквартирных домах, то квартира может вполне стать приемлемым вариантом для регистрации.

Если деятельность Общества будет осуществляться исключительно по адресу регистрации, то обособку создавать будет не нужно. Однако не каждый вид деятельности можно осуществлять, находясь только по одному адресу.

Например, если заниматься торговлей, то без открытия точек розничной продажи будет обойтись проблематично.

В этом случае деятельность ООО будет производиться не только по зарегистрированному адресу, но и в местах, отличных от него. Этот признак является первым, по которому нужно задуматься о создании ОП, но спешить с его открытием не нужно. Дело в том, что юридические нормы связывают регистрацию обособок с наличием рабочих мест по их адресам, если же рабочих мест там не создано, то обязанности не возникает.

Отличие обособки от филиалов и представительств

У многих может возникнуть путаница в голове, а что именно подразумевается под ОП? Согласно ст.55 ГК РФ к ним относятся представительства и филиалы. Но у них совершенно иной порядок создания, с внесением информации в ЕГРЮЛ.

Есть и иные виды обособок, о которых говориться в ст.11 НК РФ, и именно их нужно открывать, если деятельность компании осуществляется не только по её основному адресу.

Согласно данной норме, ОП представляет собой любое структурно обособленное от организации подразделение, где на сроки более одного месяца созданы рабочие места, являющиеся стационарными.

Исходя из формулировок нормы, ОП должно открываться только при совокупном соблюдении следующих правил:

- По месту ОП оборудованы рабочие места. Исходя из положений норм ст.209 ТК РФ, рабочее место представляет собой контролируемое работодателем место, куда в силу исполнения своих обязанностей должен прибыть работник, что трудится у данного работодателя по трудовому договору.

- Рабочее место является стационарным. Это означает, что работу выполняют не дистанционные работники, которые трудятся удаленно, а люди, что находятся непосредственно на местах, где созданы все необходимые условия для их работы.

- Рабочее место создано более чем на месячный срок. Любые иные рабочие места, что существуют меньшее количество времени, не влекут возникновения обязанности по открытию ОП.

Важно! Если с физическими лицами заключён не трудовой договор, а ГПХ, то обязанностей по открытию обособок не возникает, поскольку не оказание услуг по договорам ГПХ не влечёт возникновения рабочих мест.

Таким образом, если в ООО есть склад на окраине города, где хранятся партии товара, то, фактически, по адресу склада тоже осуществляется деятельность компании. Однако на этом складе нет ни охранника, ни сортировщика – только товар, находящийся под сигнализацией. В этом случае регистрировать обособку не нужно, поскольку рабочее место не оборудовано.

Если же на складе каждый день сидит сторож, и его рабочее место просуществует более чем 1 месяц, тогда необходимость в открытии ОП есть. Точно также, если ООО открывает какие-то торговые точки по городу – если там есть продавец, который работает на постоянной основе, то обособленное подразделение открывается.

В чём смысл открытия ОП?

![]()

Открытие обособок имеет значения для сбора налоговых отчислений. Согласно ст.230 НК РФ, НДФЛ за работников должен уплачиваться по месту нахождения ОП, в которых они трудятся.

При расширении бизнеса, ООО может открыть несколько ОП в разных городах своего присутствия. Соответственно, именно по месту нахождения каждой обособки за каждого работника, что трудится в них, и должен уплачиваться НДФЛ.

Если ООО зарегистрировано в Белгороде , а деятельность осуществляется в Старом Осколе, то тут вопросов нет – разные регионы, разные налоговые органы.

А как быть в том случае, если обособка создается буквально на соседней улице и имеет с головной организацией одну и ту же налоговую? В этом случае открывать ОП не нужно?

Формулировки закона не делают таких исключений. В законе сказано, что открывать обособки необходимо во всех случаях, когда место деятельности производится не по месту адреса регистрации ООО. Поэтому, во избежание проблем с ФНС, лучше регистрировать все ОП, даже если они находятся в том же регионе и будут состоять на учёте в одной налоговой инспекции с головным офисом.

Как открыть обособленное подразделение

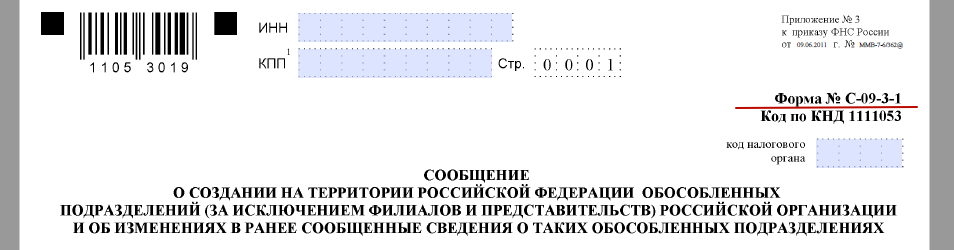

Ст.84 НК РФ устанавливает, что постановка обособок на учёт производиться путём направления специальных сообщений в налоговые органы. Если ОП соответствует всем условиям о рабочем месте, то в месячный срок с момента его создания, согласно ст.23 НК РФ, в ФНС, где числиться на учёте ООО, нужно направить сообщение формы №С-09-3-1.

Важно! Направлять данный документ необходимо в инспекцию по месту учёта ООО, а не по месту открытия ОП – это довольно распространённая ошибка. Если направить сообщение напрямую в налоговый орган, в котором будет состоять на учёте обособка, то сообщение будет возвращено заявителю.

Сообщение формы №С-09-3-1 необходимо подписать руководителем ООО, либо уполномоченным доверенностью лицом. Доверенность необходимо будет приложить к сообщению, других документов прикладывать не нужно.

Сообщение можно подать и в электронном виде посредствам подписания его ЭЦП руководителя.

Как заполнить документы для открытия обособки

![]()

Для открытия обособки необходимо заполнить документ по ф. №С-09-3-1, в котором следует указать следующие данные:

- наименование ООО;

- ОГРН, ИНН, КПП;

- информацию о количестве создаваемых ОП и количестве листов сообщения;

- сведения о руководителе или представителе (с указанием ФИО и ИНН, телефона и электронной почты);

- информацию о создании ОП, его наименовании (можно придумать любое, но чтобы потом не запутаться), адрес ОП и дату его создания.

- Заявление подписывается руководителем, ставится дата и печать (если она в ООО предусмотрена Уставом).

В случае изменения каких-либо данных о подразделении, например, при изменении адреса или наименования, подается сообщение этой же формы в течение трёх дней с момента произошедших изменений.

Если ООО прекращает деятельность через ранее созданные ОП, то в ФНС нужно подать сообщение формы №С-09-3-2. Сделать его нужно в течение того же срока, что и при внесении изменений в сведения об обособке. В случае нарушений правил создания ОП или нарушения сроков, законом предусмотрены штрафные санкции по ст.116 НК РФ и ст.15.6 КоАП РФ.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

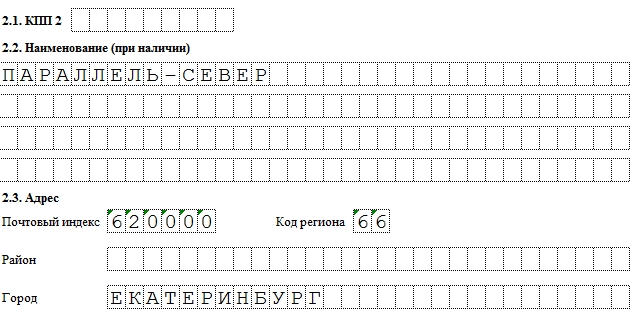

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

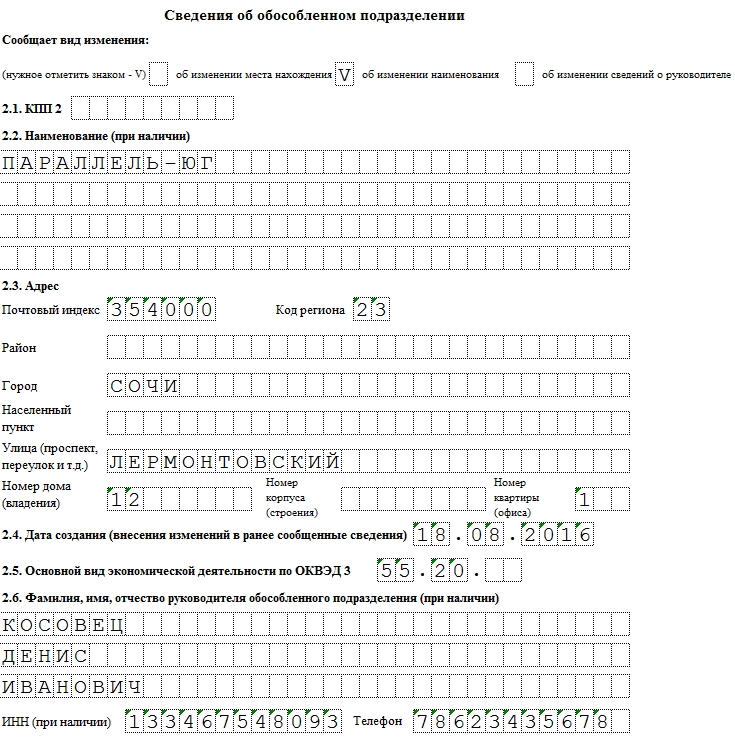

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

) действуют одни правила постановки на учет, а для тех обособленных подразделений, которых нет в уставе организации , - другие.

Как поставить на учет обособленные подразделения, которых нет в уставе

Чтобы поставить на учет обособленные подразделения, которых нет в уставе, нужно обратиться в инспекцию по местонахождению организации. А на учет ставит инспекция по местонахождению обособленного подразделения. Это следует из пункта 2 статьи 23, пункта 4 статьи 83 Налогового кодекса РФ.

Если у организации несколько обособленных подразделений в одном муниципальном образовании, она может выбрать одну инспекцию, в которой подразделения будут на учете. Выбрать можно инспекцию по местонахождению любого из подразделений. Даже если подразделения находятся на территориях, подведомственных разным налоговым инспекциям (абз. 3 п. 4 ст. 83 НК РФ ).

Но заметьте, это правило распространяется только на обособленные подразделения. Если же в одном населенном пункте, но на территориях, подведомственных разным инспекциям, расположены головное отделение организации и ее обособленное подразделение, то выбрать одну инспекцию для учета нельзя (письмо Минфина России от 15 апреля 2011 г. № 03-02-07/1-126 ).

Как поставить на учет обособленное подразделение: документы

В течение месяца со дня создания обособленного подразделения организация должна уведомить об этом налоговую инспекцию (подп. 3 п. 2 ст. 23 НК РФ ). Ту, в которой организация состоит на учете. Подать нужно следующие документы:

- сообщение о создании обособленного подразделения. Форма , формат и порядок заполнения сообщения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362 ;

- уведомление о выборе налоговой инспекции. Форма , формат и порядок заполнения уведомления утверждены приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/488 . Данное уведомление отправьте, только если организация вправе выбирать инспекцию для постановки на учет обособленного подразделения.

Вместе с сообщением и уведомлением можно представить копии документов, подтверждающих создание обособленного подразделения. Например, приказ о создании подразделения.

Как быстро обособленное подразделение поставят на учет

Инспекция обязана поставить обособленное подразделение на учет в течение пяти рабочих дней с того дня, когда она получила от организации все необходимые

Любая отечественная фирма имеет право на открытие обособленного подразделения собственного предприятия. Такая возможность есть у организаций, а ИП сделать этого не могут. К числу форм обособленных подразделений относят не только привычные филиалы и представительства, но и другие структуры. В том числе и стационарные рабочие места. В статье мы рассмотрим вопрос, как ООО открыть обособленное подразделение .

Что говорит закон

Любое обособленное подразделение (далее также – ОП) компания создает с целью выполнять какие-то функции, достигать определенные цели. При этом способ открытия ОП от его задач не зависит. Ведь даже филиалы одной компании могут иметь различные функции.

В соответствии со статьей 55 Гражданского кодекса любая отечественная компания наделена возможностью открывать собственные обособленные подразделения различного типа.

Обратите внимание: любое структурное подразделение имеет адрес, отличный от адреса головного офиса ООО. Они не могут совпадать ни юридически, ни фактически. Если же ОП имеет адрес, идентичный адресу основной организации, то речи об открытии «обособки» в этом случае идти не может.

Если перед ИП стоит вопрос, , то такая возможность законом не предусмотрена. Личность предпринимателя и его статус едины, поэтому и открыть ОП не может.

Любое ОП кроме отличного от головного офиса местоположения должно иметь еще и стационарные рабочие места. Они должны функционировать не меньше 30 (31) дней, что подтверждает ст. 11 Налогового кодекса.

Гражданский кодекс подразумевает возможность открытия двух разновидностей обособленных подразделений – филиала и представительства. В то же время, по НК РФ допустимы и другие типы ОП.

Чтобы разобраться с тем, , необходимо выяснить, подлежат ли сведения о его создании внесению в ЕГРЮЛ. Так вот: это касается только филиала и представительства. А о внешних рабочих местах вносить данные в ЕГРЮЛ не нужно.

Как действовать

В 2017 году право на открытие собственного обособленного подразделения имеют абсолютно все отечественные компании. Но не все знают, как открыть обособленное подразделение , чтобы гладко пройти все основные процедуры.

Открыть собственное ОП компания может только после того, как высший управляющий орган примет соответствующее решение на общем собрании. Если речь идет о создании филиала или представительства, то такое решение может принять только общим собрание участников ООО. Это требование закреплено в ст. 5 Закона скачать образец данного протокола на нашем сайте можно здесь.

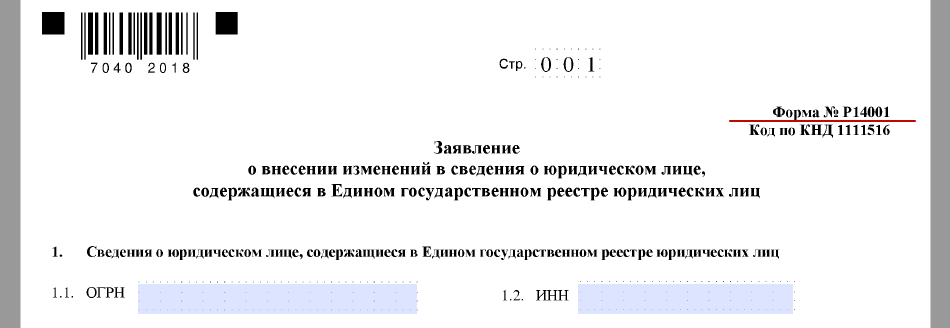

Если решение об открытии ОП, находящегося на территории, отделенной от головного офиса, принято, необходимо внести изменения в устав ООО. Только после этого нужно написать заявление формы 13001.

В некоторых случаях устав остается прежним. Тогда используют другую форму заявления – Р14001. Эти бланки имеют много схожих черт, поэтому во время заполнения последнего вопросов возникнуть не должно.

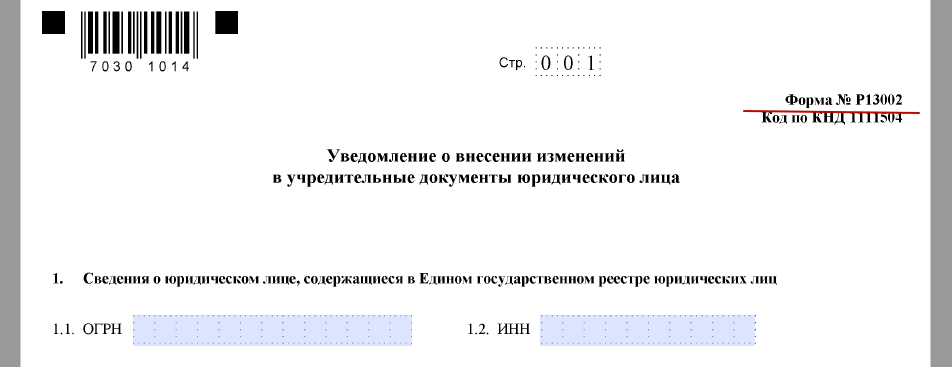

Есть и еще одна типовая форма – Р13002. Но на практике ее почти не используют, ведь сообщать о внесении сведении о филиалах и представительствах в устав организации не обязательно.

Все эти бланки приняты приказом ФНС России от 25.01.2012 № ММВ-7-6/25.

Но заявление и протокол – это не все документы, которые нужно будет представить в МИФНС перед тем, как открыть обособленное подразделение ООО . Закон

Учтите, что рассмотренные документы нужны только в случае наличия изменений в уставе. Если же никаких новых сведений внесено не было, то обязательными будут только:

- протокол общего собрания общества;

- заявление на бланке Р14001 (см. выше).

Иной тип «обособки»

Многие типы обособленных подразделений не нашли отражения в Гражданском кодексе. Поэтому если ООО создало не филиал и не представительство, то используют уже не заявление, а уведомление об открытии ОП на бланке С-09-3-1.

Никаких дополнительных документов обществу собирать не придется. Исключение составляют случаи, когда в МИФНС обращается доверенное лицо. Тогда ему придется взять с собой еще паспорт и доверенность.

Видно, что разные формы обособленных подразделений имеют свои особенности создания. Различия есть и в том, какой день считать открытием ОП.

Дата открытия

Относительно даты открытия обособленных подразделений существуют разногласия. Иногда суды могут сделать вывод о том, что для любой разновидности ОП ею является дата оборудования рабочих мест и начало трудовой деятельности на них. Но формально принято считать всё же так:

Как ни крути, окончательное решение принимает налоговая служба после анализа множества факторов. Она оставляет за собой право остановиться на одном из возможных вариантов. Во внимание берут следующие моменты:

- дата принятия решение о создании ОП;

- дата взятия на работу персонала;

- момент покупки или заключения арендного договора на помещение;

- когда ОП фактически начало работу.

ОП в другом городе

Не нужно сильно заморачиваться над вопросом, как открыть обособленное подразделение в другом городе . Тут технология постановки на учет такая же, как и в случае открытия ОП в одном с основной организацией городе. Только подавать документы нужно будет уже в местную налоговую инспекцию, а не в ту, где поставлено на учет головное ООО.

Таким образом, открыть структурное подразделение в другом городе так же просто, как и в случае его функционирования в городе, где уже действует основная организация. Важно запомнить правило:

Каждая ОП должна встать на учет в налоговой по своему адресу вне зависимости от того, где зарегистрировано основное общество. В противном случае компания может быть оштрафована на 200 руб. по п. 1 ст. 126 НК РФ.

Уточним также, как открыть обособленное подразделение для регистрации ККМ . Дело в том, что зарегистрировать кассу ИФНС может только по адресу, который имеет отношение к организации. По этой причине тоже возникает необходимость открывать обособленные подразделения для постановки кассовых аппаратов на учет.

Процедура будет идентичной. Главное, чтобы ОП удовлетворяло установленным Налоговым кодексом признакам.

Регистрация обособленного подразделения в 2019 году - пошаговая инструкция будет приведена в нашей статье - проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры, вы узнаете из нашего материала.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН» .

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2019 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.