Изучение взаимосвязей статистических показателей. Статистическое изучение взаимосвязей социально-экономических явлений. Что будем делать с полученным материалом

Глава 8. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВЗАИМОСВЯЗЕЙ

8.1. Виды общественных явлений и формы

связей между ними

Статистическое изучение взаимосвязей исходит из предположения о всеобщей связи и взаимодействия явлений общественной жизни. Взаимосвязь и взаимообусловленность наблюдается при рассмотрении показателей работы любого предприятия. Например, повышение производительности труда влечёт за собой снижение себестоимости единицы продукции. Те общественные явления (или их отдельные признаки), которые оказывают влияние на другие и обуславливают их изменения, называют факторными. Те общественные явления (или их отдельные признаки), которые изменяются под влияние факторных, называются результативными (производительность труда факторный, а себестоимость продукции результативный показатель).

По характеру зависимости явлений различают функциональную (полную) и корреляционную (неполную) связи между ними. Функциональной называется связь, для которой каждому значению факторного показателя соответствует вполне определённое значение результативного показателя. Функциональные зависимости находят широкое применение в точных науках. Что же касается общественных явлений, то они складываются под влиянием множества факторов, которые, в свою очередь, взаимодействуют друг с другом. Причём, точно известно, в какой мере каждый из них влияет на величину явления. Такого рода связи называются корреляционными. В корреляционных связях между причиной и следствием нет полного соответствия, а наблюдается лишь известное соотношение. Каждому значению факторного показателя соответствует при этом ряд значений результативного признака. Однако, и это очень важно, с изменением значений факторного признака меняется средняя величина результативного признака.

Связи между явлениями можно классифицировать и по другим признакам:

- По направлению (прямые, обратные).

- По аналитическому выражению (линейные, нелинейные).

- По тесноте связи или степени приближения её к функциональной (сильные, слабые).

Связь двух признаков называется парной корреляцией, влияние нескольких факторных признаков на результативный признак множественной корреляцией.

8.2. Методы изучения взаимосвязей между явлениями и характеризующими их признаками

Изучение взаимосвязей важнейшая познавательная задача статистики, которую она решает с помощью особых методов. Помимо аналитических группировок к этим методам относятся: метод сопоставления параллельных рядов, балансовый метод и методы, основанные на положениях и теоремах математической статистики (корреляционный, факторный, дисперсионный).

Сущность метода сопоставления параллельных рядов состоит в том, что полученные в результате сводки и обработки материала располагаются параллельными рядами либо по признаку пространства, либо по признаку времени. Совместное изучение такого рода рядов даёт возможность проследить соотношение и направление изменений сопоставляемых признаков изучаемого явления. Важным условием получения достоверных результатов использования этого метода является предварительное обнаружение причинно-следственной связи между изучаемыми признаками.

Сущность балансового метода заключается в характеристике ресурсов изучаемого явления и их распространения. Простейшим балансом является баланс материальных ресурсов на предприятии, а именно: остаток на начало анализируемого периода + поступление = расход + остаток на конец анализируемого периода. Ясно, что поскольку поступление и расход материальных ресурсов должны находиться в определённом соответствии (например, в равенстве), постольку между правой и левой частями (элементами) приведённого выше баланса должна быть выдержана определённая пропорциональность. Характеристика этой пропорциональности и должна быть найдена в результате балансовых построений. Возможности в характеристике взаимосвязей и пропорций значительно расширяются, если поступление в балансе разделить по источникам (поставщикам), а расход по назначениям (покупателям). В этом случае баланс покажет взаимосвязь не только между поступлением, расходом и остатком в пределах предприятия, но и между данным предприятием и другими предприятиями, одни из которых снабжают его материальными ресурсами, а другие потребляют его продукцию. С помощью балансового метода можно изучать оборот не только материальных, но и трудовых ресурсов, денежных средств, основных фондов.

В связи с указанными особенностями корреляционных зависимостей перед методами изучения взаимосвязей, основанными на положениях математической статистики, возникает две задачи:

1). обнаружить эту зависимость на фактическом материале и установить аналитическое выражение связи;

2). измерить тесноту связи.

Для решения первой задачи необходимо осуществить выбор факторных и результативных показателей, собрать соответствующий фактический материал, обработать его с помощью графических построений.

Вторая задача решается расчётом коэффициентов корреляции, параметров регрессии.

Продемонстрируем метод корреляционного анализа на примере установления тесноты связи между показателями электровооружённости труда и производительности труда, если имеется следующий фактический материал:

Теперь для решения первой задачи осталось необходимым определить какой из двух анализируемых показателей является факторным (Х), а какой результативным (Y), а затем представить связь между ними графически. Очевидным является, что из двух анализируемых показателей электровооружённость труда является факторным, а его производительность результативным показателем. Поэтому в системе прямоугольных координат значения первого будем откладывать по оси абсцисс, а значения второго по оси ординат (см. рис.3).

Рис. 3 Значения факторного и результативного показателей

Как видно из рис. 3, значения результативного показателя расположены не по прямой, соединяющей крайние его значения, а в виде «облачка», вытянутого вдоль этой прямой. Существуют специальные приёмы, позволяющие находить тот вид аналитического выражения связи (прямая, гипербола, парабола и т.д.), который наилучшим образом соответствует функциональной зависимости. Простейший вид корреляционной зависимости выражается уравнением y=a+bx, где применительно к рассматриваемому нами примеру у коэффициент роста производительности труда; х коэффициент роста электровооружённости; а b параметры уравнения.

Измерение тесноты связи (определение значений а, в) между двумя показателями (х, у), связанными линейной зависимостью, возможно в результате решения следующей систему уравнений:

где n число наблюдений (в нашем случае n=7).

Для решения системы уравнений построим таблицу, в которой наряду с исходными данными поместим результаты всех необходимых промежуточных расчётов, а именно:

Тогда система уравнений с двумя неизвестными (а,в) приобретает вид:

а её решение позволяет определить конкретное их значение: а = -0,45;

в = 1,542. Следовательно, у = 1,542х 0,45. Подставляя в это уравнение (так называемое уравнение регрессии) конкретные значения х, получаем расчётное значение функции - :

Сравнивая значения «y» и «» видим, что они близки, но не совпадают друг с другом. Это означает, что на темпы роста производительности труда влияют не только на темпы роста его энерговооружённости, но и другие факторы, которые оказались неучтёнными. Количественной характеристикой тесноты связи между исследуемой парой показателей является коэффициент корреляции между ними r, значения которого изменяются в пределах от

( 1) до (+1) и тем больше по абсолютной величине, чем меньше искажающее влияние неучтённых факторов.

Исследование статистической зависимости результативного признака от нескольких факторных признаков предполагает, что в качестве последних будут отобраны наиболее существенные из них. Введение большого числа факторов осложняет решение задачи. Непродуманное же их сокращение приводит к тому, что уравнение не будет воспроизводить исследуемое явление. В уравнение нельзя вводить фактор, находящиеся между собой в функциональной или близкой к функциональной связи. При введении их в уравнение наблюдается явление коллинеарности (если факторов два) или мультиколлинеарности (если факторов более двух). Выявление вышеназванных явлений осуществляется с помощью расчёта коэффициентов корреляции между факторами. Если величина коэффициентов корреляции между факторами будет больше или равна 0,8, то при дальнейшем исследовании один из таких факторов отбрасывается. В такой процедуре не будет необходимости при использовании факторного анализа. Факторный анализ отличается тем, что, не опираясь на заранее заданный перечень факторов, он помогает обнаружить наиболее важные из них. Например, экономист непосредственно наблюдает множество различных показателей статистического учёта деятельности предприятия, чтобы выявить закономерности, влияющие на рост производительности труда (образовательный уровень рабочих, коэффициент сменности оборудования, электровооружённость труда, возраст оборудования и т.п.). Так или иначе, все факторы, отражаемые этими показателями, воздействуют на производительность труда. При этом многие из них связаны между собой, отражая с разных сторон те же, по существу, явления. С помощью приёмов факторного анализа этих связей удаётся обнаружить, что на самом деле решающее влияние на рост производительности труда оказывают лишь несколько обобщающих факторов (например, размер предприятия, уровень организации труда, характер продукции), непосредственно не наблюдавшихся при исследовании. Задача состоит, следовательно, в том, чтобы выявить скрытые обобщающие факторы. Выявленные факторы позволяют строить уравнение множественной регрессии с относительно небольшим числом коэффициентов.

Дисперсионный анализ призван выявить влияние отдельных факторов на результат эксперимента. Суть этого метода состоит в том, что совокупность наблюдений группируют по факторному признаку, находя среднюю результата и дисперсию по каждой группе. Затем определяют общую дисперсию и вычисляют, какая доля её зависит от условий, общих для всех групп, какая от исследуемого фактора, а какая от случайных причин. И наконец, с помощью специального критерия, определяют настолько существенны различия между группами наблюдений и, следовательно, можно ли считать ощутимым влияние тех или иных факторов. По существу дисперсионный анализ служит предварительным этапом регрессионного анализа статистических данных, позволяющих выделить относительно небольшое, но достаточное для целей исследования количество параметров регрессии.

Библиографический список

Социально - экономическая статистика: практикум/ под ред. В.Н. Салина, Е.П. Шпаковской. М.: Финансы и статистика, 2006.

Виды общественных явлений и формы связей между ними. Методы изучения взаимосвязей между явлениями и характеризующими их признаками.

У нас самая большая информационная база в рунете, поэтому Вы всегда можете найти походите запросы

Изучение современного производства показывает, что каждое явление находится в тесной взаимосвязи и взаимодействии.

При изучении конкретных зависимостей одни признаки выступают в качестве факторов, обусловливающих изменение других признаков. Признаки этой группы называются признаками-факторами (факторными признаками), а признаки, которые являются результатом влияния этих факторов, называются результативными (как на объем выпуска влияет техническая оснащенность производства, тогда объем производства – результативный, а техническая оснащенность – факторный признак). Различают два вида зависимостей между экономическими явлениями – функциональную и стохастическую. При функциональной связи каждой определенной системе значений факторных признаков соответствуют одно или несколько строго определенных значений результативного признака. Примеры функциональной зависимости можно привести из области физических явлений (S = v·t).

Стохастическая (вероятностная) связь проявляется только в массовых явлениях. В данной связи каждой определенной системе значений факторных признаков соответствует некоторое множество значений результативного признака. Изменение факторных признаков приводит не к строго определенному изменению результативного признака, а к изменению только распределения его значений. Это обусловлено тем, что зависимая переменная, кроме выделенной переменной, подвержена влиянию ряда неконтролируемых или неучтенных факторов, а также тем, что измерение переменных неизбежно сопровождается некоторыми случайными ошибками. Поскольку значения зависимой переменной подвержены случайному разбросу, они не могут быть предсказаны с достаточной точностью, а только указаны с определенной вероятностью (число бракованных деталей за смену, количество простоев за смену и т.д.).

Стохастическую связь называют корреляционной. Корреляция в широком смысле слова означает связь, соотношение между объективно существующими явлениями и процессами. Регрессия – это частный случай корреляции. В то время, как в корреляционном анализе оценивается сила стохастической связи, в регрессионном анализе исследуется ее форма, т.е. находится уравнение корреляционной связи (уравнение регрессии).

Рассмотрим различные виды корреляции и регрессии.

По числу переменных различают регрессию:

1) парную – регрессия между двумя переменными (прибыль производительность труда);

2) множественную – регрессия между зависимой переменной y и несколькими переменными (производительность труда уровень механизации производства, квалификации рабочих).

Относительно формы зависимости различают:

линейную регрессию; нелинейную регрессию.

В зависимости от характера регрессии различают:

1) прямую регрессию. Она имеет место, если с увеличением или уменьшением значений факторных переменных значения результативной переменной также увеличиваются или уменьшаются;

2) обратную регрессию. В этом случае с увеличением или уменьшением значений факторного признака результативный признак уменьшается или увеличивается.

Относительно типа соединений явлений различают:

1) непосредственную регрессию. В этом случае явления соединены непосредственно между собой (прибыль затраты);

2) косвенную регрессию. Она имеет место тогда, если факторная и результативная переменная не состоят непосредственно в причинно-следственных отношениях и факторная переменная через какую-то другую переменную действует на результативную переменную (число пожаров и урожайность зерновых (метеорологические условия));

3) ложная или абсурдная регрессия. Она возникает при формальном подходе к исследуемым явлениям. В результате можно придти к ложным и даже бессмысленным зависимостям (число импортируемых фруктов и рост дорожно-транспортных происшествий со смертельным исходом).

Аналогична классификация и корреляции.

Изучение взаимозависимостей в экономике имеет большое значение. Статистика не только отвечает на вопрос о реальном существовании связи между явлениями, но и дает количественную характеристику этой зависимости. Зная характер зависимости одного явления от другого, можно объяснить причины и размеры изменений в явлении, а также планировать необходимые мероприятия для дальнейшего его изменения. Чтобы результаты корреляционного анализа нашли практическое применение и дали желаемый результат, должны выполняться определенные требования:

1) однородность единиц, подвергающихся корреляционному анализу (предприятия выпускают однотипную продукцию, одинаковый характер технологического процесса и тип оборудования);

2) достаточное число наблюдений;

3) включаемые в исследование факторы должны быть независимы друг от друга.

Для исследования функциональных связей применяются балансовый и индексный методы. Для изучения стохастических связей используют метод параллельных рядов, метод аналитических группировок, дисперсионный анализ и анализ регрессий и корреляций.

Простейшим приемом обнаружения связей является сопоставление двух параллельных рядов. Сущность метода состоит в том, что сначала показатели, характеризующие факторный признак, ранжируются, а затем параллельно им располагаются соответствующие показатели результативного признака. Сравнение построенных таким образом рядов дает возможность не только подтвердить само наличие связи, но и выявить ее направление.

В случае, когда сравниваемые ряды состоят из большого числа единиц, направления связи для разных единиц может оказаться различным. В этом случае целесообразнее воспользоваться корреляционными таблицами. В корреляционной таблице факторный признак (х) располагают в строках, а результативный (у) – в столбцах. Числа, расположенные на пересечении строк и столбцов таблицы, показывают частоту повторения данного сочетания х и у. Построение корреляционной таблицы начинают с группировки единиц наблюдения по значениям факторного и результативного признаков. Если частоты в корреляционной таблице расположены по диагонали из левого верхнего угля в правый нижний угол, то можно предположить наличие прямой корреляционной зависимости. Если же частоты расположены по диагонали справа налево, то предполагают наличие обратной связи между признаками.

Другим методом обнаружения связи является построение групповой таблицы (метод аналитических группировок). Совокупность значений фактора х разбивают на группы и по каждой группе вычисляют среднее значение результативного признака. Предполагается, что при достаточно большом числе наблюдений в каждой группе влияние прочих случайных факторов при расчете групповой средней будет взаимопогашаться и яснее выявится зависимость результативного признака от факторного и, следовательно, различия в величине средних будут связаны только с различиями в величине данного факторного признака. Если бы связи между факторным и результативным признаком не было, то все групповые средние были бы приблизительно одинаковы по величине.

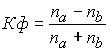

Простейшим показателем тесноты связи является коэффициент корреляции знаков (коэффициент Г.Фехнера):

,

,

где – число совпадений знаков отклонений индивидуальной величины от средней;

– число несовпадений знаков отклонений индивидуальной величины от средней.

Этот коэффициент позволяет получить представление о направлении связи и приблизительную характеристику ее тесноты. Для его расчета вычисляют средние значения результативного и факторного признаков, а затем проставляют знаки отклонений для всех значений взаимосвязанных признаков Кф = [-1;+1]. Если знаки всех отклонений совпадут, то и Кф = 1 – прямая связь, если знаки всех отклонений будут разными, то Кф = - 1, что свидетельствует о наличии обратной связи.

Таблица 28

Численность рабочих и балансовая прибыль

|

Численность рабочих, чел. |

Балансовая прибыль, тыс.руб. |

Знак отклонений индивидуальной величины признака от средней |

Совпадение (a), несовпадение (b) |

|

Тыс. руб.

![]() , таким образом, между признаками существует слабая обратная связь.

, таким образом, между признаками существует слабая обратная связь.

Для приблизительной оценки направления и тесноты связи между признаками, представленными двумя рядами, можно также использовать коэффициент корреляции рангов. При определении коэффициента корреляции рангов значения х ранжируются, а затем ранжируются и соответствующие им значения у. В результате получаем ранги, т.е. места, номера единиц совокупности в упорядоченном ряду. При этом в случае наличия одинаковых вариантов каждому из них присваивается среднее арифметическое значение их рангов.

Коэффициент ранговой корреляции Спирмена:

,

,

где d – разность между рангами соответствующих величин двух признаков;

n – число единиц в ряду.

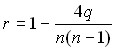

Коэффициент корреляции рангов принимает значения [-1; 1]. Если – тесная прямая связь, – тесная обратная связь, – связь отсутствует. Коэффициент корреляции рангов имеет определенные преимущества перед другими характеристиками направления и тесноты связи: его можно определять при исследовании данных, которые не поддаются нумерации, но ранжируются (оттенки, качество).

Для числовой характеристики тесноты связи могут быть использованы показатели вариации результативного признака: общая его дисперсия и межгрупповая дисперсия ().

Коэффициент ранговой корреляции Кендэла:

,

,

где q – число рангов, расположенных в обратном порядке.

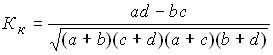

В практике статистических исследований часто приходится анализировать альтернативные распределения, когда совокупность распределяется по каждому признаку на две группы с противоположными характеристиками. Тесноту связи в этом случае можно оценить с помощью коэффициента контингенции:

.

.

Таблица 29

Зависимость успеваемости студентов от пола

|

Контингент студентов |

|||

|

сдавших экзамены |

не сдавших экзамены |

||

.

.

Следовательно, между полом студента и его успеваемостью связь практически отсутствует.

Коэффициент ассоциации рассчитывается следующим образом:

Рассмотренные ранее статистические методы исследования взаимосвязей часто оказываются недостаточными, ибо они не позволяют выразить имеющуюся связь в виде определенного математического уравнения. Методы параллельных рядов и аналитических группировок эффективны лишь при малом числе факторных признаков, в то время, как социально-экономические явления складываются обычно под воздействием множества причин. Эти ограничения устраняет метод анализа корреляций и регрессий.

Метод анализа корреляций и регрессий заключается в построении и анализе экономико-математической модели в виде уравнения регрессии, выражающего зависимость явления от определяющих его факторов. Например, зависимость объема производства (у) (млн. руб.) от его технической оснащенности (х) (%) выражается следующей зависимостью:

![]() .

.

Можно предполагать, что с увеличением технической оснащенности на 1%, объем производства увеличится в среднем на 21,4 млн. руб.

Метод анализа корреляций и регрессий состоит из следующих этапов:

предварительный анализ; сбор информации и ее первичная обработка; построение модели (уравнения регрессии); оценка и анализ модели.

На первом этапе необходимо в общем виде сформулировать задачу исследования (изучение влияния различных факторов на уровень производительности труда). Далее следует определить методику измерения результативного показателя (производительность труда может быть определена натуральным, трудовым или стоимостным методами). Необходимо также определить число факторов, оказывающих наиболее существенное влияние на формирование результативного признака.

На этапе сбора и обработки информации исследователю необходимо помнить, что изучаемая совокупность должна быть достаточно большой по объему. Исходные данные должны быть качественно и количественно однородны.

При построении корреляционной модели (уравнения регрессии) возникает вопрос о типе аналитической функции, характеризующей механизм взаимосвязи между признаками. Эта связь может быть выражена:

прямой линией ![]() ; параболой второго порядка

; параболой второго порядка ![]() ; гиперболой ; показательной функцией и др.

; гиперболой ; показательной функцией и др.

То есть, возникает вопрос о выборе формы связи. По виду эмпирической регрессии предполагают, какой тип кривой может быть описан. Далее решается уравнение регрессии. Затем с помощью специальных критериев оценивается их адекватность и выбирается та форма связи, которая обеспечивает наилучшее приближение и достаточную статистическую достоверность. Выбрав форму связи и построив уравнение регрессии в общем виде, необходимо найти численное значение его параметров. Для нахождения параметров используют способ наименьших квадратов. Суть его состоит в следующем.

Таблица 1 – Расчет отклонений Млн.нац.руб.

|

Название банка |

Собственный капитал коммерческих банков, |

Сумма активов коммерческих банков, |

||||

|

Белагропром-банк |

||||||

|

Белпромстрой-банк |

||||||

|

Приор-банк |

||||||

|

Белвнешэконом-банк |

||||||

|

Белбиз-несбанк |

||||||

|

Белорус-банк |

||||||

|

Комплекс-банк |

||||||

1) Рассчитаем и по следующим формулам:

![]()

![]()

2) Рассчитаем коэффициент Фехнера. Его расчет основывается на сопоставлении знаков парных отклонений по факторному и результативному признакам.

![]()

где С – количество совпадающих отклонений, шт.;

Так как находится в пределах от 0,3 до 0,5, то связь можно считать слабой

Для проведения дальнейшего анализа взаимосвязи составим таблицу 2

Таблица 2 – расчет значения результата по уравнению связи (y ) Млн.нац.руб

|

Название банка |

|||||

|

Белагропром-банк |

|||||

|

Белпромстрой-банк |

|||||

|

Приор-банк |

|||||

|

Белвнешэконом-банк |

|||||

|

Белбиз-несбанк |

|||||

|

Белорус-банк |

|||||

|

Комплекс-банк |

|||||

![]()

Где - это коэффициент парно-линейной регрессии

Это свободный параметр уравнения регрессии

1)Рассчитаем параметры парной линейной регрессии

![]() (млн.нац.руб.)

(млн.нац.руб.)

В среднем по совокупности увеличение собственного капитала коммерческих банков на 1 рубль приводит к увеличению суммы активов коммерческих банков на 16 млн.нац.руб.

(млн.нац.руб.)

В отчетном периоде среднее совокупное влияние неучтенных факторов или в среднем по группе сумма активов коммерческих банков увеличилась на 288 млн.нац.руб.

2)Составим уравнение регрессии с вычисленными параметрами

3) Получаем следующий график:

Рассчитаем количественные характеристики тесноты связи:

1) Линейный коэффициент корреляции () – это стандартизированный коэффициент регрессии, выраженный не в абсолютных единицах измерения признака, а в долях среднего квадратического изменения результата.

Расчетное значение коэффициента находится от 0,7 до 1, что показывает прямую сильную взаимосвязь исследуемых признаков.

2) Коэффициент детерминации () – показывает какая часть вариации результата обусловлена вариацией исследуемого фактора.

Коэффициент детерминации показывает, что 73% вариации суммы активов коммерческих банков обусловлено вариацией собственных капиталов коммерческих банков. Отсюда следует, что 27% приходится на долю других факторов (не включенных в исследование)

3) Корреляционное отношение:

Расчетное значение корреляционного отношения находится от 0,7 до 1, что показывает прямую сильную взаимосвязь исследуемых признаков.

После расчета коэффициента детерминации и корреляционного отношения, должно выполняться следующее условие:

![]() в моей работе

условие выполняется.

в моей работе

условие выполняется.

4) Коэффициент эластичности:

![]()

При увеличении на 1% среднего собственного капитала, в среднем по совокупности приводит к увеличению суммы активов на 0,861 %

Проведем статистическую оценку надежности и точности расчетов показателей тесноты связи.

Где (n -2)- количество степеней свободы для рассматриваемой совокупности

Сравним расчетные значения F -критерия с табличными

Таблица 3 – Значение t - критерия Стьюдента при уровнях доверительной вероятности 0,5; 0,05; 0,01:

Сравнение расчетных значений с табличными, подтверждает сильную взаимосвязь признаков, так как соответствует низкому уровню вероятности 0 значения проверяемых показателей тесноты связи.

ω 2 =0 - означает что применение прямой линии для оценки формы регрессии обоснованы.

5. Рассчитываем коэффициент корреляции ранга

Подтверждает сильную прямую связь.

Осуществим прогнозирование на основании уравнения регрессии.

Оценим изменение суммы активов коммерческих банков, при условии что в следующем отчетном периоде собственный капитал коммерческих банков увеличиться на 7%.

Y прогн. =289,307+288,186+16,012*7,81=702,547

Т.к. было выявлено, что в отчетном периоде были факторы, положительно влияющие на суммы активов коммерческих банков, то прогнозное увеличение исследуемого фактора, т.е. собственного капитала коммерческих банков, на 7 % обеспечивает дальнейший прирост суммы активов коммерческих банков.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассмотрено статистическое изучение взаимосвязи социально-экономических явлений. Первая глава моей работы посвящена сущности исследования взаимосвязей социально-экономических признаков, вторая - основным понятия инфляции, показателям ее измерения, а также методике расчета. В практической части мною была изучена зависимость суммы активов коммерческих банков и собственного капитала.

В общем виде задача статистики в области изучения взаимосвязей состоит не только в количественной оценке их наличия, направления и силы связи, но и в определении формы влияния факторных признаков на результативный. Для ее решения применяют методы корреляционного и регрессионного анализа.

Задачи корреляционного анализа сводятся к измерению тесноты известной связи между варьирующими признаками, определению неизвестных причинных связей и оценке факторов, оказывающих наибольшее влияние на результативный признак.

Задачи регрессионного анализа – выбор типа модели, установление степени влияния независимых переменных на зависимую и определение расчетных значений зависимой переменной.

Решение всех названных задач приводит к необходимости комплексного использования этих методов.

На основе анализа инфляции были сделаны следующие выводы.

Инфляция – это сложный многопрофильный процесс, наносящий серьезный ущерб экономике страны, ее населению. Инфляция в настоящее время в той или иной степени охватывает практически все страны мира. Борьба с ней с целью ее снижения требует больших сил и материальных затрат.

Вся прогрессивная экономическая мысль человечества, положила немало усилий для борьбы с инфляцией, но инфляция окончательно побеждена не была, т.к. появились новые и более сложные ее формы.

Интенсивный инфляционный пресс всегда сопровождает преобразование административно-коммерческой системы в рыночную. Корни его находятся в структурно-системных диспропорциях развивающегося хозяйства. Для борьбы с инфляцией необходимо разработать и реализовать комплекс мероприятий, сочетающий меры денежно-кредитной политики и государственной политики по стимулированию экономического роста, структурной политики и социальной политики. Необходимо преодолеть межведомственные разногласия и определиться с методикой подсчета роста цен. В целях более объективного отражения ситуации с ростом цен в экономике целесообразно рассчитывать инфляцию также и по росту оптовых цен.

В конце работы хочу подчеркнуть, что Россия имеет все возможности для выхода из инфляционного тупика, т.к., несмотря на все трудности, она без всякого сомнения остается сверхдержавой, обладающей громадными ресурсами и в значительной степени определяющей обстановку во всем мире.

Изучение зависимости суммы активов коммерческих банков и собственного капитала было проведено при помощи корреляционно-регрессионого анализа парной линейной зависимости признаков. Интерпретация полученных показателей показала сильную прямую взаимосвязь суммы активов от собственного капитала коммерческих банков. В отчетном периоде были выявлены резервы увеличения суммы активов, т.е. факторы, не учтенные в исследовании, которые положительно влияли на сумму активов коммерческих банков. Прогноз изменения суммы активов подтверждает необходимость работы с неучтенными факторами.

ЛИТЕРАТУРА

7.Статистическое изучение вариации социально -экономических явлений

Реферат >> МаркетингНезависимо от типа планируемой выборки. 9 Статистические методы изучения взаимосвязей социально -экономических явлений 1.9.1 Причинность, регрессия, корреляция Исследование...

Регрессионный анализ в статистическом изучении взаимосвязи показателей

Реферат >> Маркетинг... : Регрессионный анализ в статистическом изучении взаимосвязи показателей Выполнил Проверил: Тюмень, 2010 СОДЕРЖАНИЕ Введение 3 1.Статистическое изучение взаимосвязи социально -экономических явлений и процессов...

Исследование регрессионного анализа в статистическом изучении взаимосвязи показателей

Реферат >> Маркетинг... изучение взаимосвязи социально - экономических явлений и процессов; - рассмотрение регрессионного анализа; - исследование регрессионного анализа для изучения объекта исследования. 1. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВЗАИМОСВЯЗИ СОЦИАЛЬНО -ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ ...

Андрианов В. Деньги и инфляция. //Общество и экономика № 1 2002г.

Гусаров В.М. Статистика: Учебное пособие для вузов. – М: ЮНИТИ-ДАНА, 2001 – 463с.

Кудрин А. Инфляция: российские и мировые тенденции. //Вопросы экономики №10 2007 г.

Чернова Т.В. Экономическая статистика: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999. 140 с.

ИЗУЧЕНИЕ ДИНАМИКИ СОЦИАЛЬНО -ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ ПОНЯТИЕ И КЛАССИФИКАЦИЯ РЯДОВ ДИНАМИКИ Процесс развития, движения социально -экономических явлений ... социально -экономических явлений . Выявление и характеристика трендов и моделей взаимосвязи ...Изучение зависимостей - это сложнейшая задача, поскольку социально-экономические явления сами по себе сложны и многообразны. Кроме того, полученные выводы носят вероятностный характер, так как они делаются на основе данных, представляющих собой выборку во времени или пространстве.

Статистические методы изучения зависимости построены с учетом особенностей изучаемых закономерностей. Статистика изучает преимущественно стохастические связи, когда одному значению признака-фактора соответствует группа значений результативного признака. Если с изменением значений признака-фактора изменяются среднегрупповые значения результативного признака, то такие связи называют корреляционными. Не всякая стохастическая зависимость является корреляционной. Если каждому значению факторного признака соответствует строго определенное значение результативного признака, то такая зависимость функциональная. Ее называют еще полной корреляцией. Неоднозначные корреляционные зависимости называют неполной корреляцией.

По механизму взаимодействия различают:

· Непосредственные связи - когда причина прямо влияет на следствие;

· Косвенные связи - когда между причиной и следствием существуют ряд промежуточных признаков (например, влияние возраста на заработок).

По направлениям различают:

· Прямые связи - когда значение факторного и результативного признаков изменяются в одном направлении;

· Обратные связи - когда значения факторного и результативного признаков изменяются в разных направлениях.

· Прямолинейные (линейные) связи - выражены прямой линией;

· Криволинейные связи - выражены параболой, гиперболой.

По числу взаимосвязанных признаков различают:

· Парные связи - когда анализируется взаимосвязь двух признаков (факторного и результативного);

· Множественные связи - характеризуют влияние нескольких признаков на один результативный.

По силе взаимодействия различают:

· Слабые (заметные) связи;

· Сильные (тесные) связи.

Задача статистики определить наличие, направление, форму и тесноту взаимосвязи.

Для изучения зависимости применяются различные статистические методы. Поскольку зависимости в статистике проявляются через вариацию признаков, то и методы в основном измеряют и сопоставляют вариацию факторного и результативного признаков.

Если изобразить результаты группировки на графике, получим эмпирическую линию регрессии. Интервалы значений факторного признака заменяются средними групповыми показателями.

Помимо эмпирической линии регрессии, непосредственно определяющей форму и направление взаимосвязей, существует корреляционное поле, на котором отражаются параметрические данные.

По корреляционному полю так же можно судить о характере взаимосвязи. Если точки сконцентрированы около диагонали идущей слева направо, снизу вверх - то связь прямая. Если около другой диагонали - обратная. Если точки рассеяны по всему полю графика - связь отсутствует.

При построении аналитической группировки важно правильно определить величину интервала. Если в результате первичной группировки связь не проявляется отчетливо, можно укрупнить интервал. Однако, укрупняя интервалы, можно иногда обнаружить связь даже там, где ее нет. Поэтому при построении аналитической группировки руководствуются правилом: чем больше групп мы можем выделить, не натолкнувшись ни на одно исключение, тем надежнее наша гипотеза о наличии и форме связи.

Нематематические методы дают приближенную оценку о наличии, формы и направлении связи. Более глубокий анализ осуществляется с помощью математических методов, которые развились на базе методов, применяемых статистиками - нематематиками:

· Регрессионный анализ, позволяющий выразить с помощью уравнения форму взаимосвязи.

· Корреляционный анализ используется для определения тесноты или силы взаимосвязи признаков. Корреляционные методы делят:

- Параметрические методы, которые дают оценку тесноты связи непосредственно на базе значений факторного и результативного признаков;

- Непараметрические методы - дают оценку на основе условных оценок признаков.

Оценка тесноты криволинейных зависимостей дается после расчета параметра уравнения регрессии. Поэтому такой метод называется корреляционно-регрессивным.

Если анализируется зависимость одного факторного и результативного признаков, то в этом случае имеем дело с парной корреляцией и регрессией. Если анализируются несколько факторных и результативных признаков - это множественная корреляция и регрессия.

Регрессия - это линия, характеризующая наиболее общую тенденцию во взаимосвязи факторного и результативного признаков.

Предполагается, что аналитическое уравнение выражает подлинную форму зависимости, а все отклонения от этой функции обусловлены действием различных случайных причин. Так как изучаются корреляционные связи, изменению факторного признака соответствует изменение среднего уровня результативного признака. При построении аналитических группировок мы рассматривали эмпирическую линию регрессии. Однако, эта линия не пригодна для экономического моделирования и ее форма зависит от произвола исследователя. Теоретически линия регрессии в меньшей степени зависит от субъективизма исследователя, однако, здесь так же может быть произвол при выборе формы или функции взаимосвязи. Считается, что выбор функции должен опираться на глубокое знание специфики предмета исследования.

На практике чаще всего применяются следующие формы регрессионных моделей:

· Линейная;

· Полулогарифметическая кривая;

· Гипербола;

· Парабола второго порядка;

· Степенная функция.

Данное свойство средней, гласящее, что сумма квадратов отклонений всех вариантов ряда от средней арифметической меньше суммы квадратов их отклонений от любого другого числа, положено в основу метода наименьших квадратов, позволяющего рассчитать параметры избранного уравнения регрессии таким образом, чтобы линия регрессии была в среднем наименее удалена от эмпирических данных.

Непараметрические методы измерения тесноты взаимосвязи количественных признаков были первыми из методов измерения тесноты взаимосвязи. Впервые попытался измерить тесноту связи в 30-ч годах 19 века французский ученый Гиррий. Он сопоставлял между собой среднегрупповые значения факторного и результативного признаков. При этом абсолютные значения заменялись их отношениями к некоторым константам. Полученные результаты ранжировались в порядке возрастания. О наличии или отсутствии связи Гиррий судил сопоставляя ранее по группам и подсчитывая количество совпадений и несовпадений рангов. Если преобладало число совпадений - связь считалась прямой. Несовпадение - обратной. При равенстве совпадений и несовпадений - связь отсутствовала.

Методика Гиррий была использована Фехнером при разработке своего коэффициента, а так же Спирменом при разработке коэффициента корреляции рангов.

Коэффициент указывает на наличие весьма тесной обратной связи.

На ряду с коэффициентом Фехнера для измерения взаимосвязи количественных признаков применяются коэффициенты корреляции рангов. Наиболее распространенным среди них является коэффициент корреляции рангов Спирмена.

Непараметрические методы применяются для измерения тесноты связи качественных и альтернативных признаков, а так же количественных признаков, распределение которых отличается от нормального распределения.

Для измерения связи альтернативных признаков применяются коэффициент ассоциации Дэвида Юла и коэффициент контингенции Карла Пирсона. Для расчета этих показателей применяется следующая матрица взаимного распределения частот:

a, b, c, d - частоты взаимного распределения признаков.

При прямой связи частоты сконцентрированы по диагонали a-d, при обратной связи по диагонали b-c, при отсутствии связи частоты практически равномерно распределены по всему полю таблицы.

Коэффициент ассоциации

Коэффициент ассоциации непригоден для расчета в том случае, если одна из частот по диагонали равна 0. В этом случае применяется коэффициент контингенции, который рассчитывается по формуле:

Коэффициент контингенции также указывает на практическое отсутствие связи между признаками (его величина всегда меньше К ас).

Для измерения тесноты линейной взаимосвязи применяется коэффициент корреляции. Базовая форма коэффициента корреляции следующая:

Фактически, коэффициент корреляции - это среднее произведения нормативных отклонений:

Если связь между признаками отсутствует, то результативный признак не варьирует при изменении факторного признака, следовательно. Такой же результат получается при сбалансированности сумм отрицательных и положительных произведений.

Обычно для расчета коэффициента корреляции применяются формулы, использующие те показатели, которые уже рассчитывались при определении параметров уравнения регрессии.

Множественная корреляция и регрессия применяется для изучения влияния двух и более факторов на результативный признак. Процесс исследования включает несколько этапов.

Сначала проводится выбор формы уравнения взаимосвязи, чаще всего выбирается n-мерная линейная формула:

Поскольку расчеты важны и трудоемки, важнейшее значение имеет отбор факторов для включения в регрессионную модель. На основе качественного анализа необходимо отбирать наиболее существенные факторы. На этапе отбора факторов, рассчитывается так же единичная матрица парных коэффициентов корреляции между признаками факторов, отобранных для включения в уравнение регрессии.

^ ТЕМА 7. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВЗАИМОСВЯЗЕЙ

Виды и формы корреляционных взаимосвязей между явлениями

Прежде чем приступить к изучению связи между явлениями, необходимо выяснить вид связи между факторным и результативным признаками. В статистике различают функциональную связь и стохастическую зависимость. Функциональной называют такую связь, при которой определённому значению факторного признака соответствует только одно значение результативного признака. Если причинная зависимость проявляется не в каждом отдельном случае, а в общем, среднем при большом числе наблюдений, то такая зависимость называется стохастической . Частным случаев стохастической связи является корреляционная связь, при которой изменение среднего значения результативного признака обусловлено изменением факторных признаков.

В зависимости от направления действия выделяют связь прямую и обратную . При прямой связи направление изменения результативного признака совпадает направлением признака-фактора, т.е. с увеличением факторного признака увеличивается и результативный и наоборот.

По аналитическому выражению (форме) связи могут быть прямолинейными и криволинейными. При прямолинейной связи с возрастанием величины факторного признака происходит непрерывное возрастание или убывание величин результативного признака. Математически такая связь представляется уравнением прямой линии у = а о +а 1 х, а графически - прямой.

При криволинейной связи с возрастанием величины факторного признака возрастание (или убывание) результативного признака происходит неравномерно или направление его меняется на обратное. Геометрически такие связи представляются кривыми линиями (гиперболой, параболой и т.д.).

Ещё одна важная характеристика связей - с точки зрения взаимодействующих факторов. Если характеризуется связь двух признаков, то её принято называть парной . Если изучаются более чем две переменные - множественной.

Взаимосвязи между явлениями, установленные на основе теоретического анализа, могут быть изучены, измерены и количественно выражены с помощью различных статистических методов. Для исследования функциональных связей применяются балансовый и индексный методы. Для изучения корреляционных связей между атрибутивными признаками - метод взаимной сопряжённости, для количественно варьирующих признаков - метод параллельных рядов, графический метод, метод аналитических группировок, корреляционно-регрессионный анализ.

2. Парная корреляция и парная регрессия

В наиболее общем виде задача статистики в области изучения взаимосвязей состоит в количественной оценке их наличия и направления, а также характеристике силы и формы влияния одних факторов на другие. Задачи собственно корреляционного анализа сводятся к измерению тесноты связи между варьирующими признаками, определению неизвестных причинных связей и оценки факторов, оказывающих наибольшее влияние на результативный признак. Задачи регрессионного анализа лежат в сфере установления формы зависимости, определения функции регрессии, использования уравнения для оценки неизвестных значений зависимой переменной.

Парная регрессия характеризует связь между двумя признаками: результативным и факторным. Аналитическая связь между ними описывается уравнениями:

Прямой у х = а о + а 1 х

Гиперболы

Параболы  и т.д.

и т.д.

Определить тип уравнение можно, исследуя зависимость графически. Однако существуют более o6щиe указания, позволяющие выявить уравнение связи, не прибегая к графическому изображению, если результативные и факторные признаки возрастают одинаково, примерно в арифметической прогрессии, то это свидетельствует о том, что связь между ними линейная, а при обратной связи – гиперболическая. Если факторный признак увеличивается в арифметической прогрессии, а результативные - значительно быстрее, то используется параболическая, или степенная регрессия.

Оценка параметров уравнений регрессии осуществляется методом наименьших квадратов. Сущность этого метода заключается в нахождении параметров модели, при которых минимизируется сумма квадратов отклонений эмпирических значений результативного признака от теоретических.

Системы нормальных уравнений для нахождения параметров регрессии имеют вид:

Для линейной зависимости

Гиперболы

Параболы

Параметр а о в уравнениях регрессии - постоянная величина и, как правило, экономического смысла не имеет. Другие параметры при х называются коэффициентами регрессии, которые показывают на сколько единиц в среднем изменится у при изменении х на одну единицу.

Количественно зависимость изменения теоретического значения у х от изменения х, которую выражают коэффициенты регрессии, часто бывает удобнее выразить в относительных величинах. Для этого исчисляют коэффициент эластичности (Э). Он характеризует на сколько процентов увеличивается у х при увеличении х на один процент и рассчитывается по формуле:

Для количественной оценки тесноты связи при линейной форме широко используют линейный коэффициент корреляции :

,

,

Где n – число наблюдений.

Коэффициент корреляции принимает значения в интервале от -1 до +1. Принято считать, что если r0,3, то связь слабая; при r=(0,3-0,7) - средняя; при r> 0.7 - сильная, или тесная. Когда r= 1 - связь функциональная.

В случае наличия линейной и нелинейной зависимости между двумя признаками для измерения тесноты связи применяют так называемое корреляционное отношение или индекс корреляции (). Индекс корреляции построен на сравнении разницы двух дисперсий  и

и  . -дисперсия, измеряющая отклонения фактических (эмпирических) значений (у) от теоретических (у х), и характеризует остаточную вариацию, обусловленную прочими факторами, Дисперсия

. -дисперсия, измеряющая отклонения фактических (эмпирических) значений (у) от теоретических (у х), и характеризует остаточную вариацию, обусловленную прочими факторами, Дисперсия  измеряет вариацию, обусловленную фактором х.

измеряет вариацию, обусловленную фактором х.

Индекс корреляции изменяется в пределах от 0 до 1 и пригоден для измерения тесноты связи при любой её форме. Более того, выравнивая значения у по разным функциям, можно по величине дисперсии, характеризующей остаточную вариацию  судить о том, какая функция в наилучшей степени выравнивает эмпирическую линию связи.

судить о том, какая функция в наилучшей степени выравнивает эмпирическую линию связи.

3. Множественная регрессия и корреляция

Изучение связи между двумя и более связанными между собой признаками носит название множественной (многофакторной) регрессии. При исследовании зависимостей методами множественной регрессии задача формулируется также, как и при использовании парной регрессии, т.е. требуется определить аналитическое выражение связи между результативным признаком и факторными признаками.

Наиболее сложной проблемой представляется выбор формы связи. Сложность заключается в том, что из бесконечного множества функций требуется найти такую, которая лучше других будет выражать реально существующие связи между изучаемыми показателями и факторами. Выбор типа функции может опираться на теоретические знания об изучаемом явлении или на опыт предыдущих аналогичных исследований. Форму связи можно определить путём перебора функций разных типов. Но в большинстве практических случаев любую функцию многих переменных можно свести к линейному виду, т.е. уравнение множественной регрессии можно строить в линейной форме:

Каждый коэффициент данного уравнения показывает степень влияния соответствующего фактора на анализируемый показатель при фиксированном положении (на среднем уровне) остальных факторов: с изменением каждого фактора на единицу показатель изменяется на соответствующий коэффициент регрессии.

В случае неадекватности линейного уравнения множественной регрессии рекомендуется повышать порядок уравнения.

Проблема отбора факторных признаков для построения моделей взаимосвязи может быть решена на основе эвристических или многомерных статистических методов анализа.

Параметры уравнения могут быть определены графическим методом, методом наименьших квадратов и т.д. Например, для двухфакторной линейной регрессии по методу наименьших квадратов необходимо решить следующую систему нормальных уравнений:

С помощью многофакторного корреляционного анализа находятся различного рода характеристики тесноты связи между изучаемым показателем и факторами: парные, частные и множественные коэффициенты корреляции, множественный коэффициент детерминации.

Для изучения тесноты связи между двумя из рассматриваемых переменных (без учёта их взаимодействия с другими переменными) применяются парные коэффициенты корреляции. Методика расчёта таких коэффициентов аналогична линейному коэффициенту корреляции.

^ Частные коэффициенты корреляции характеризуют степень влияния одного из аргументов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне. В зависимости от количества переменных, влияние которых исключается, они могут быть первого порядка (если исключается влияние одной переменной), второго порядка (если исключено влияние двух переменных) и т.д. Например, частный коэффициент корреляции первого порядка между признаками у и х 1 при исключении влияния х 2 вычисляется по формуле:

Где r - парные коэффициенты корреляции между соответствующими признаками.

Показателем тесноты связи, устанавливаемой между результативным и двумя или более факторными признаками, является совокупный коэффициент множественной корреляции . В случае линейной двухфакторной связи он может быть рассчитан по формуле:

Величина R 2 называется совокупным коэффициентом множественной детерминации. Она показывает, какая доля вариации изучаемого показателя объясняется влиянием факторов, включённых в уравнение множественной регрессии.

Значения R и R 2 находятся в пределах от 0 до 1.

Для того, чтобы определить какой из факторов оказывает наибольшее влияние на исследуемый показатель, вычисляются частные коэффициенты эластичности (Э i), с помощью которых устраняется различие в единицах измерения. Они рассчитываются по формуле:

4. Непараметрические методы оценки связи

Методы корреляционного и дисперсионного анализа можно применять, когда все изучаемые признаки являются количественными. Между тем в статистической практике приходится сталкиваться с задачами измерения связи между качественными признаками.

Для определения тесноты связи двух качественных признаков, каждый из которых состоит только из двух групп, применяются коэффициенты ассоциации и контингенции. При исследовании связи числовой материал располагают в виде таблиц сопряженности:

Таблица I

Таблица для вычисления коэффициентов ассоциации и контингент

| а | в | а+б |

| с | d | с+d |

| а+с | в+d | а+в+с+d |

Коэффициенты определяются по формулам:

ассоциации

контингенции

Коэффициент контингенции всегда меньше коэффициента ассоциации. Связь считается подтвержденной, если К а 0.5 или К к 0,3.

Когда каждый из качественных признаков состоит более чем из двух групп, то для определения тесноты связи возможно применение коэффициента взаимной сопряжённости Пирсона (С) и Чупрова (К):

где 2 - показатель средней квадратической сопряжённости, определяемый путем вычитания единицы из суммы отношений квадратов частот каждой клетки таблицы к произведению частот соответствующего столбца и строки;

К - число групп по каждому из признаков.

Величина коэффициентов С и К колеблется в пределах от О до 1. Коэффициент Чупрова обычно дает более осторожную оценку связи.

^ ТЕМА 8. СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ ПРОДУКЦИИ,

ТРУДОВЫХ РЕСУРСОВ И ЭФФЕКТИВНОСТИ

ПРОИЗВОДСТВА

I. Статистический учёт промышленной продукции

^ Под продукцией промышленности понимают прямой полезный результат промышленно-производственной деятельности предприятий, выражающийся либо в форме продуктов, либо в форме работ и услуг промышленного характера.

Для правильного отражения в учете состава и объёма произведенной в каждом периоде промышленной продукции необходимо различать стадии ее готовности. После того как предмет труда поступил нa первую стадию её обработки и к нему приложен живой труд, образуется начальная степень готовности продукции – незавершенное производство . Предмет труда, прошедший в процессе обработки в пределах данного цеха все необходимые операции, но подлежащий последующей обработке в других цехах, называют полуфабрикатом. Продукт, полностью законченный обработкой в пределах данного предприятия – готовое изделие .

Результат деятельности предприятия может принимать форму новой потребительской стоимости, быть результатом преобразования предмета труда в новую форму продукта и результатом деятельности может быть восстановление полностью или частично утраченной вследствие износа потребительской стоимости ранее созданной вещи (ремонт). Эта форма результата деятельности промышленного предприятия носит название работ промышленного характера .

Для обеспечения правильного учёта продукции необходимо иметь твердо установленную номенклатуру и единицы измерения. Учёт может вестись в натуральных, условно-натуральных и стоимостных измерителях.

В теории и практике планирования, учёта и статистики на различных стадиях процесса производства применяется ряд взаимосвязанных показателей объёма промышленной продукции в денежном выражении.

Стоимость всего объёма продукции, произведённой за определённый период всеми промышленно-производственными цехами предприятия, называют валовым производственный оборотом . Часть валового оборота составляет так называемый внутризаводской оборот - это стоимость продукции, выработанной одними и потреблённой другими цехами предприятия в течение одного и того же периода.

Показатель, характеризующий общий результат промышленно-производственной деятельности предприятия за данный период в денежном выражении, называется валовой продукцией по заводскому методу .

Стоимость валовой продукции промышленного предприятия можно определить двумя способами. Во-первых, исключив из стоимости валового оборота стоимость внутризаводского оборота. Во-вторых, прямым суммированием стоимости произведённых готовых изделий (за вычетом израсходованных в том же периоде на промышленно-производственные нужды), отпущенных на сторону полуфабрикатов и выполненных работ промышленного характера по заказам со стороны, а также стоимости изменения остатков полуфабрикатов и незавершённого производства.

Конечный результат промышленно-производственной деятельности, полностью подготовленный в отчётном периоде к отпуску на сторону, характеризует показатель объёма товарной продукции . Стоимость товарной продукции можно определить суммированием входящих в неё элементов или вычитанием из стоимости валовой продукции стоимости внутризаводских её элементов.

^ Реализованная продукция представляет собой отгруженную продукцию, оплаченную в данном периоде. При этом оплачиваемая продукция может быть отгружена как в данном, так и в предыдущих периодах.

2. Классификация рабочей силы по экономической активности

И статусу в занятости

^ Экономически активное население (рабочая сила) есть часть населения, обеспечивающая предложение рабочей силы для производства товаров и услуг. Уровень экономически активного населения - это доля экономически активного населения в общей численности населения.

К занятым относятся лица обоего пола в возрасте 16 лет и старше, а также лица младших возрастов, которые в рассматриваемый период выполняли работу по найму, временно отсутствовали на работе по причинам, разрешённым трудовым законодательством или выполняли работу без оплаты на семейном предприятии.

К безработным относятся лица 16 лет и старше, которые в рассматриваемый период не имели работы (доходного занятия), занимались поиском работы или были готовы приступить к работе. При отнесении к безработным должны быть соблюдены одновременно все эти три критерия.

^ Уровень безработицы - это удельный вес безработных в численности экономически активного населения.

Экономически неактивное население - население, которое не входит в состав рабочей силы. Эту часть населения представляют следующие категории:

А) учащиеся и студенты, слушатели и курсанты, посещающие дневные учебные заведения;

б) лица, получающие пенсии;

в) лица, занятые ведением домашнего хозяйства, уходом за детьми, больными и т.п.;

Г) лица, отчаявшиеся найти работу;

Д) другие лица, которым нет необходимости работать, независимо от источника дохода.

Классификация по статусу в занятости предполагает деление экономически активного населения на наёмных работников; лиц, работающих на индивидуальной основе и работодателей. Наёмные работники в свою очередь распределяются по двум подгруппам - гражданское население и военнослужащие, а также по длительности найма на работу на постоянных, временных, сезонных работников, а также работников, нанятых на случайные работы.

3. Показатели трудоустройства и занятости населения

С зарождением рынка труда в статистической отчётности появились сведения о безработных, численность которых может быть охарактеризована как абсолютными, так и относительными показателями.

Абсолютная численность безработных даётсякак моментный показатель на начало каждого месяца. Внутри месячного цикла отмечается динамика: сколько безработных снято с учёта, трудоустроено, оформлено на досрочную пенсию, направлено на профессиональное обучение, трудоустроено после завершения профессионального обучения.

Качественный состав безработных характеризуется по полу, уровню образования, месту жительства.

К относительным показателям можно отнести процент безработных в общей численности незанятых трудоспособных граждан, поставленных на учёт в службе занятости, и процент получающих пособие по безработице.

В мировой практике коэффициент безработицы рассчитывается по формуле:

Для количественной характеристики занятости населения статистика использует специальные показатели, абсолютные и относительные. К абсолютным показателям относят численность занятых в народном хозяйстве; распределение занятых по сферам и отраслям экономики, полу возрасту, уровню образования; численность лиц трудоспособного возрастa, занятых в народном хозяйстве и др.

К относительным показателям относятся: коэффициент занятости населения:

-

Коэффициент занятости трудовых ресурсов

Коэффициент занятости населения трудоспособного возраста

Коэффициент занятости трудоспособного населения в трудоспособном возрасте

Где S з.н. - численность занятого населения;

S - общая численность населения;

ТР - численность трудовых ресурсов;

S ТВ - численность населения трудоспособного возраста;

S ТНТВ - численность трудоспособного населения трудоспособного возраста.

4. Баланс трудовых ресурсов

Система балансов трудовых ресурсов - это ряд взаимосвязанных таблиц, характеризующих процессы воспроизводства и использования трудовых ресурсов страны и её отдельных территорий в конкретных условиях общественного развития.

Баланс трудовых ресурсов за год составляется в среднегодовых работниках и является подробным. Он содержит важнейшие группировки трудовых ресурсов по сферам производства и отраслям экономики.

Главным показателем ресурсной части баланса выступает численность населения в трудоспособном возрасте. Границы трудоспособного возраста регулируются трудовым законодательством. В России к населению в трудоспособном возрасте относятся женщины в возрасте 16 - 54 лет и мужчины в возрасте 16 - 59 лет. Но поскольку в состав трудовых ресурсов включается только трудоспособное население, численность населения в трудоспособном возрасте должна быть уменьшена на численность неработающих инвалидов I и II групп в трудоспособном возрасте и численность неработающих пенсионеров в трудоспособном возрасте, которые получают пенсию по возрасту на льготных условиях. В состав трудовых ресурсов включаются лица пенсионного возраста, которые продолжают трудиться.

С учётом того, что при определении численности безработных в состав безработных включают и пенсионеров, занятых поисками работы и готовых приступить к работе, эту категорию лиц тоже включают в состав трудовых ресурсов. В состав трудовых ресурсов включают и лиц моложе 16 лет, занятых в экономике.

В расходной части балансов предусматривается распределение трудовых ресурсов по видам занятости и отраслям экономики. Аналитические возможности баланса трудовых ресурсов расширяются в результате распределения работающих по предприятиям различных форм собственности и занятых в сфере частного предпринимательства.

5. Показатели использования рабочего времени,

Фондов рабочего времени

Рабочее время есть часть календарного времени, затрачиваемого на производство продукции или на выполнение определённого вида работ. В статистической практике в качестве единицы использования рабочего времени служат человеко-день и человеко-час.

Отработанным человеко-днём считается для работника такой день, когда он явился и приступил к работе независимо от её продолжительности, в т.ч. дни, проведённые в служебных командировках.

Учёт рабочего времени в человеко-днях не позволяет вскрыть потери рабочего времени внутри рабочего дня, поэтому производится также учёт его в человеко-часах. Отработанным человеко-часом считают час фактической работы одного человека.

По данным учёта рабочего времени в человеко-днях определяют фонды рабочего времени. Различают календарный, табельный и максимально возможный фонды времени. Календарный фонд состоит из числа человеко-дней явок и неявок. Если из него вычесть число человеко-дней неявок в праздничные и выходные дни, то получим табельный фонд , а исключив ещё число человеко-дней оплачиваемых ежегодных отпусков - максимально возможный фонд рабочего времени.

Степень использования того или иного фонда рабочего времени определяется с помощью коэффициентов, определяемых отношением числа отработанных человеко-дней к соответствующему фонду.

По данным учёта рабочего времени в человеко-днях и человеко-часах рассчитывают следующие показатели использования рабочего времени: - средняя фактическая продолжительность рабочего дня:

Среднее число дней работы на одного списочного рабочего;

среднее число часов работы на одного списочного рабочего.

6. Основные показатели и методы расчёта

Производительности труда

Производительность труда означает плодотворность, продуктивность деятельности людей. В экономической практике уровень производительности труда характеризуется через показатели выработки и трудоёмкости. Выработка (W ) продукции в единицу времени измеряется соотношением объёма произведенной продукции (q) и затратами (Т) рабочего времени: W=q: Т. Обратным показателем является трудоемкость : t=T:q.

Система статистических показателей производительности труда определяется единицей измерения объёма произведённой продукции. Соответственно применяют натуральный, условно-натуральный, трудовой и стоимостный методы измерения уровня и динамики производительности труда.

В зависимости от того, чем измеряются затраты труда, различают среднюю часовую (W r), среднюю дневную (W g), и среднюю месячную выработку (W). Их получают делением объёма произведённой продукции соответственно на число человеко-часов, отработанных в течение данного периода времени; число человеко-дней, отработанных всеми рабочими предприятия; среднесписочное число рабочих (работающих).

Существует взаимосвязь показателей средней часовой выработки рабочих с показателями использования ими рабочего времени:

Чтобы получить представление о средней месячной (квартальной, годовой) выработке одного работника промышленно-производственного персонала необходимо ввести ещё один фактор - долю рабочих в средней списочной численности ППП (d p). Тогда:

W=W r TDd p .

На основании этой зависимости проводят факторный анализ производительности труда индексным методом.

Производительность труда изучается на разных уровнях – от индивидуальной производительности труда до производительности общественного труда в народном хозяйстве всей страны в целом:

Динамика производительности труда в зависимости от метода измерения ее уровня анализируется при помощи статистических индексов: натуральных (I), трудовых (2, 3) и стоимостных

(4):

Для анализа изменения средней выработки под влиянием ряда факторов используется система индексов средних величин, в которых в качестве индексируемой величины выступает выработка, а в качестве весов - доля в общих затратах труда.

7. Показатели себестоимости продукции

^ Себестоимость продукции -выраженные в денежной форме издержки предприятий на производство и реализацию продукции. Это один из наиболее обобщающих показателей, характеризующих эффективность деятельности предприятия.

В практике планирования, учёта и статистики различают два основных вида себестоимости продукции: производственную , охватывающую только затраты, связанные с процессом производства продукции и полную , включающую производственную себестоимость и затраты, связанные с хранением и сбытом продукции.

По экономическому содержанию издержки производства подразделяют на связанные с использованием живого труда, средств труда и предметов труда и учитывают их раздельно по этим экономическим элементам.

По характеру связи с производственным процессом различают основные расходы, непосредственно связанные с процессом производства продукции, и накладные , связанные с процессом организации и управления производством. Основные расходы обычно называют переменными , т.е. изменяющимися пропорционально росту выпуска продукции, накладные – условно-постоянными .

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Важнейшими группировками при изучении себестоимости являются:

I) группировка затрат на производство продукции по экономическим элементам (Что расходуется нa производство продукции?);

2) группировка затратна производство продукции по статьям калькуляции (Где расходуется?);

3) группировка по затратам, занимающим наибольший удельный вес в общих затратах (трудоёмкие, материалоемкие, энергоемкие, фондоемкие);

4) по видам себестоимости продукции (технологическая, производственная, цеховая, полная);

5) группировка в зависимости от способа отнесения затрат на себестоимость (косвенные и прямые);

6) группировка по связи с объемом продукции (пропорциональные, непропорциональные).

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

Графический метод позволяет наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику её составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов.

8. Анализ структуры и динамики затрат на производство

Анализ затрат на производство осуществляется сравнением удельного веса фактических затрат по элементам с плановыми данными или с данными за предыдущий (отчётный) период. Анализируя затраты на производство по элементам, необходимо иметь в виду, что показатели за предыдущий период принимаются без пересчета на объём и ассортимент фактически выпущенной в отчётном периоде продукции в действующих ценах.

Имея данные о себестоимости единицы изделия за предыдущий период (Z 0), по плановым расчётам (Z пл) и за отчетный период (Z 1), можно дать общую характеристику степени выполнения планового задания по снижению себестоимости и ее динамики, а также определить абсолютную сумму экономии или перерасхода в результате изменения себестоимости.

При этом индивидуальные индексы себестоимости определятся:

Индекс планового задания

Индекс динамики себестоимости

Приведенные индексы взаимосвязаны:

Общая сумма экономии (перерасхода) от изменения себестоимости изделия определится по формуле  .

.

Вычтя из фактической экономии плановую, получим сверхплановую экономию (перерасход):

При изучении динамики себестоимости по группе предприятий, изготавливающих продукцию одного и того же вида, используются индексы переменного состава, постоянного состава и структурных сдвигов.

На тех предприятиях, на которых изготавливаются разные виды продукции и в общем выпуске преобладает сравнимая продукция, вычисляются показатели снижения себестоимости сравнимой товарной продукции. К сравнимой относят продукцию, которая производилась в отчётном и предыдущем периодах. При этом используют следующие три индекса:

Индекс планового задания

Индекс выполнения планового задания

Индекс фактического изменения себестоимости сравнимой товарной продукции

Разница между числителем и знаменателем этих индексов характеризует соответствующие изменения себестоимости сравнимой товарной продукции в абсолютном выражении.

9. Статистика финансовой деятельности предприятия.

Показатели прибыли и рентабельности

Предметом изучения статистки финансов предприятия является количественная характеристика их финансово-денежных отношений с учётом их качественных особенностей, обусловленных образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово-банковской системой и государством.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль (убыток). Балансовая прибыль является суммой прибыли от реализации продукции (работ, услуг), прибыли (или убытка) от прочей реализации, доходов и расходов от внереализационных операций.

^ Прибыль от реализации продукции определяют как разность между выручкой от реализации продукции по оптовым ценам предприятия (без НДС) и её полной себестоимостью.

^ Чистая прибыль - это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью и величиной налогов с учётом льгот.

Показатели прибыли характеризуют абсолютною эффективность хозяйственной деятельности предприятия. Наряду с этой абсолютной оценкой рассчитывают также и относительные показатели эффективности хозяйствования - показатели рентабельности. В зависимости от того, какие показатели применяются в расчётах, различают несколько показателей рентабельности. В числителе их стоит обычно одна из трёх величин: прибыль от реализации (ПP), балансовая прибыль (ПБ) или чистая прибыль (ЧП). В знаменателе - один из следующих показателей: затраты на производство реализованной продукции (З

пр

), производственные фонды  , валовой доход, собственный капитал и др.

, валовой доход, собственный капитал и др.

Различают:

Рентабельность производства балансовую (общую)

Рентабельность реализованной продукции

Рентабельность продукции

И другие её виды.

В процессе анализа влияния различных факторов на прибыль от реализации продукции, имеющую в структуре балансовой прибыли наибольший удельный вес, производятся расчёты по следующим формулам.

1) Влияние изменения цен (тарифов):

2) Влияние изменения себестоимости реализованной продукции:

3) Влияние изменения объёма реализации продукции:

4) Влияние изменения структуры реализованной продукции:

где ПР ’ - фактическая прибыль отчётного периода по ценам и себестоимости предыдущего периода.

Влияние различных факторов на изменение рентабельности производства по методике факторного индексного анализа проводят по следующей модели:

Где а = IIБ: ПP - коэффициент изменения балансовой прибыли;

б = ПР: З пр - рентабельность реализованной продукции;

в = З

пр

:  - коэффициент оборачиваемости, рассчитанный по полным затратам на реализованную продукцию;

- коэффициент оборачиваемости, рассчитанный по полным затратам на реализованную продукцию;

г =  - доля оборотных средств в общей стоимости производственных фондов.

- доля оборотных средств в общей стоимости производственных фондов.

^ ТЕМА 9. СТАТИСТИЧЕСКАЯ ОЦЕНКА ЭКОНОМИЧЕСКОГО

РАЗВИТИЯ СТРАНЫ

1. Статистика национального богатства и национального имущества

Национальное богатство – это совокупность материальных ресурсов, накопленных продуктов прошлого труда и учтенных и вовлеченных в экономический оборот природных богатств, которыми общество располагает на определенный момент времени.

Статистика национального богатства решает задачи, связанные с разработкой системы показателей и обоснованием методологии их исчисления, а также задачи практической организации статистического наблюдения и обработки полученной информации.

Система показателей статистики национального богатства, используемая в анализе, включает в себя следующие основные характеристики:

1) наличия (объёма) и структуры богатства;

2) воспроизводства важнейших его частей;

3) динамики всего богатства и его составных элементов;

4) размещения богатства на территории страны;

5) охраны природных ресурсов и их восполнения.

Пользуясь этой системой, можно охарактеризовать изменения в объёме и составе всего богатства с различных сторон, построив соответствующие группировки, ряды динамики, исчислив индексы и составив баланс национального богатства и отдельных его частей.

Статистика национального богатства в целом строится как статистика накопленного богатства и статистика природных ресурсов. Накопленное богатство выступает в форме совокупности материальных благ различного назначения и использования.

Широко используется группировка элементов богатства по особенностям их кругооборота (основные производственные фонды, оборотные производственные фонды и т. д.) и по натурально-вещественному составу в зависимости от роли, которую они выполняют или могут выполнять в процессе воспроизводства. Особый интерес представляет распределение богатства по формам собственности и социальным группам населения, по экономическим районам и территориям, а также по отраслям материального производства и непроизводственной сферы.

С переходом на систему национальных счетов приобретает особое значение метод непрерывной инвентаризации . Достоинством этого метода является то, что он предназначен для оценки стоимости реального богатства.

2. Показатели статистики основных производственных фондов

^ Основные фонды участвуют многократно в производственном процессе и переносят свою стоимость на готовую продукцию частями в виде амортотчислений.

Важнейшими задачами статистического изучения основных фондов являются:

1) установление наличия и изучения состава основных фондов;

2) исследование состояния, движения и использования основных производственных фондов;

3) изучение вооружённости труда основными производственными фондами.

Наличие как основных фондов в целом, так и отдельных их видов может характеризоваться моментными и средними показателями. При изучении состава основных фондов применяют различные виды их группировок. Это прежде всего деление их на производственные и непроизводственные, по отраслям народного хозяйства, а также по единой их видовой классификации.

Для анализа динамики и структуры основных фондов, разработки их балансов и определения эффективности необходимо различать виды оценки основных фондов (полная первоначальная, остаточная стоимость, полная восстановительная, восстановительная с учётом износа).

Наиболее полное представление о наличии и динамике основных фондов даёт баланс основных фондов . Такой баланс наряду с данными о наличии основных фондов на начало и конец отчётного периода содержит данные об их поступлении из различных источников и об их выбытии по различным причинам. Он может быть составлен как по всем основным фондам, так и по отдельным их видам, либо по полной первоначальной стоимости, либо по остаточной. Составляются балансы по предприятиям, отраслям и народному хозяйству в целом.

Для характеристики интенсивности движения основных фондов рассчитывают следующие показатели:

1) Коэффициент поступления общий показывает долю всех поступивших (П) в отчетном периоде основных фондов в их общем объеме на конец этого периода:

2) Коэффициент выбытия основных фондов, равный отношению стоимости всех выбывших за данный период основных фондов (В) к стоимости основных фондов на начало данного периода